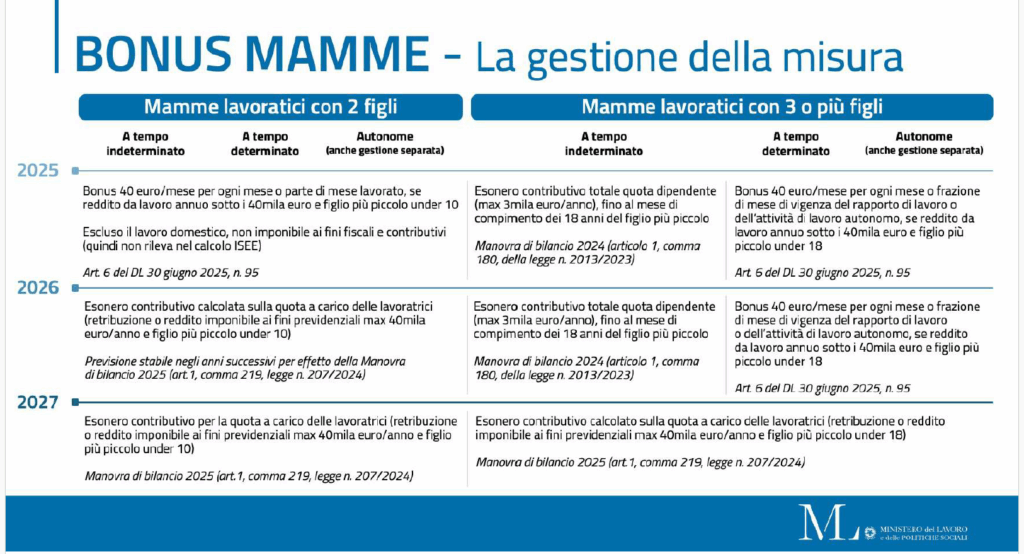

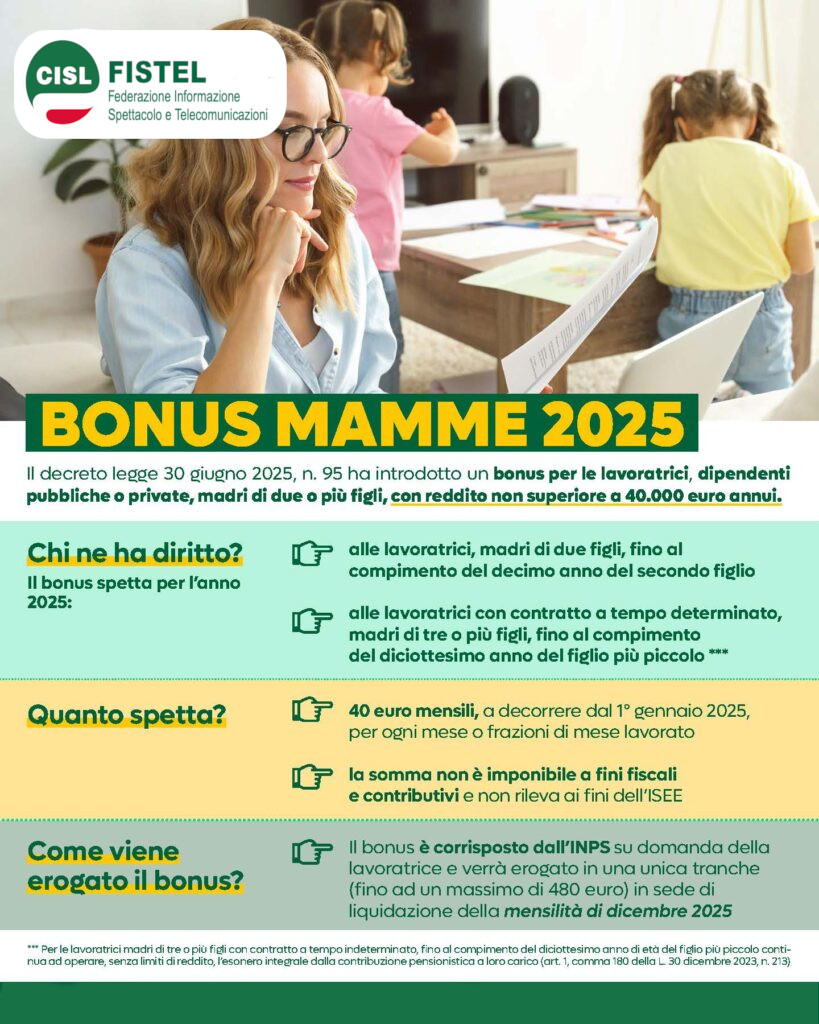

l’art. 6 comma 2 del decreto legge 30 giugno 2025, n. 95 ha introdotto, per l’anno 2025, una forma di integrazione al reddito per le lavoratrici madri, dipendenti pubbliche e private, con due o più figli.

L’integrazione è riconosciuta dall’INPS, su domanda della lavoratrice, per un importo pari a 40 euro mensili per ogni mese o frazione di mese di vigenza del rapporto di lavoro, a condizione che il reddito individuale non sia superiore a 40.000 euro su base annua.

Per le madri con due figli il bonus è riconosciuto fino al mese di compimento del decimo anno di età del figlio più piccolo.

Per le madri con tre o più figli il bonus viene erogato fino al diciottesimo anno di età del figlio più piccolo e riguarda esclusivamente i mesi (o relative frazioni) in cui le lavoratrici sono titolari di rapporti di lavoro dipendente a tempo determinato. Vi ricordiamo che per le lavoratrici dipendenti a tempo indeterminato, madri di tre o più figli, per l’anno 2025, è previsto l’esonero integrale dalla contribuzione pensionistica a loro carico (ex art.1, comma 180 della L. 30 dicembre 2023, n. 213).

L’intero importo annuo dell’integrazione – fermo restando il computo in base ai mesi o frazioni di mese – è corrisposto dall’INPS nel mese di dicembre 2025, non concorre alla formazione della base imponibile ai fiscali e contributivi e non rileva ai fini della determinazione dell’Indicatore della situazione economica equivalente (ISEE).